2025.11.17

住宅ローンの基礎知識|初めてのマイホーム購入で知っておきたいこと

皆さんこんにちはソウルメイト不動産です🏠

マイホーム購入を検討する際、避けて通れないのが住宅ローン!

「難しそう」「よく分からない」と感じる方も多いかもしれませんが、基本を押さえれば安心!

藤沢市で不動産仲介業を営む私たちが、住宅ローンの基礎知識を分かりやすくご説明します。

〜住宅ローンとは?〜

住宅ローンは、マイホームの購入資金を金融機関から借り入れ、長期間にわたって返済していく仕組みです。

多くの方が20年〜35年の期間で組み、毎月少しずつ返済していきます。

🏠住宅ローンの基本構造

借入金額 = 物件価格 − 頭金

一般的には、物件価格の10〜20%程度の頭金を用意し、残りを住宅ローンで借り入れます。

ただし、頭金ゼロでも借りられる「フルローン」もあります。

〜住宅ローンの種類〜

1️⃣金利タイプによる分類

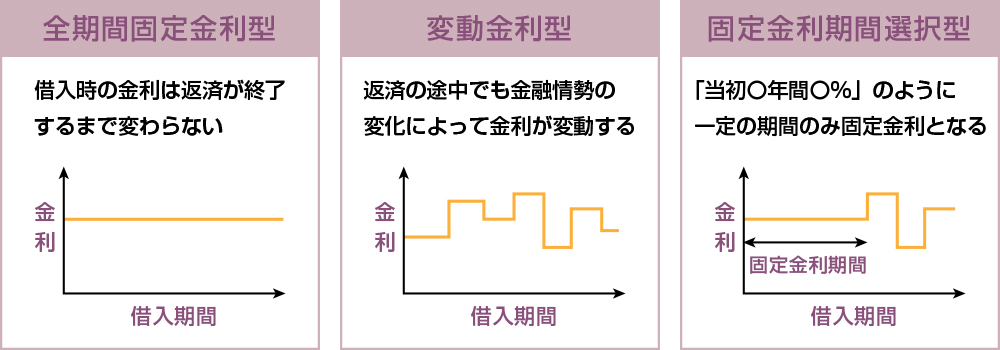

◆固定金利型

- -借入期間中、金利が変わらない

- -返済額が一定なので、将来の計画が立てやすい

- -変動金利より金利が高め

- -金利上昇リスクを避けたい方におすすめ

◆変動金利型

- -市場金利に応じて、金利が変動する

- -固定金利より金利が低め

- -金利上昇のリスクがある

- -当初の返済額を抑えたい方におすすめ

◆固定金利選択型

- -一定期間(3年、5年、10年など)は固定金利、その後は変動金利または再度固定金利を選択

- -固定と変動のメリットを組み合わせたい方におすすめ

2️⃣取り扱い機関による分類

◆民間住宅ローン(銀行、信用金庫など)

- -審査基準や金利は各金融機関が独自に設定

- -種類が豊富で選択肢が多い

- -ネット銀行は金利が低い傾向

◆フラット35(住宅金融支援機構)

- -全期間固定金利

- -最長35年の長期固定金利で安心

- -保証料が不要

- -審査基準が比較的柔軟

◆財形住宅融資

- -財形貯蓄をしている方が利用可能

- -5年固定金利

〜住宅ローンの審査〜

◆審査で見られる主なポイント

- –年収:安定した収入があるか

- –勤続年数:一般的に3年以上が望ましい

- –返済負担率:年収に対する年間返済額の割合(通常25〜35%以内)

- –信用情報:過去のローンやクレジットカードの返済履歴

- –健康状態:団体信用生命保険に加入できるか

- –物件の担保価値:購入する物件の価値

◆審査の流れ

事前審査(仮審査) → 本審査 → 契約

事前審査は通常3〜7日程度、本審査は1〜2週間程度かかります。

”物件を決める前に事前審査を受けておく”ことをおすすめします。

〜借入可能額の目安〜

一般的に、年収の5〜7倍程度が借入可能額の目安とされています。

例:年収500万円の場合

- 借入可能額:約2,500万円〜3,500万円

ただし、「借りられる額」と「無理なく返せる額」は異なります。

無理なく返せる額の考え方

返済負担率は手取り収入の25%以内が理想

例えば、手取り月収30万円の場合:

- 理想的な月々の返済額:約7.5万円以内

- 年間返済額:約90万円

この返済額から逆算して、適切な借入額を計算しましょう。

〜住宅ローンにかかる諸費用〜

物件価格以外にも、以下のような費用がかかります(物件価格の5〜10%程度)。

◆初期費用

- –印紙税:売買契約書、ローン契約書に必要

- –登記費用:所有権移転登記、抵当権設定登記など

- –ローン保証料:保証会社に支払う(借入額の2%程度、または金利上乗せ)

- –団体信用生命保険料:多くの場合、金利に含まれる

- –火災保険料:必須

- –事務手数料:金融機関に支払う

◆継続的な費用

- –固定資産税・都市計画税:年間数万円〜数十万円

- –マンションの場合:管理費、修繕積立金

- –火災保険:定期的な更新

〜返済方法の選び方〜

◆元利均等返済

- -毎月の返済額が一定

- -当初は利息の割合が大きく、徐々に元金の割合が増える

- -返済計画が立てやすい

◆元金均等返済

- -毎月の元金返済額が一定

- -当初の返済額が多いが、徐々に減少

- -総返済額が元利均等より少ない

多くの方は「元利均等返済」を選択しています。

〜住宅ローン控除(住宅ローン減税)〜

住宅ローンを利用してマイホームを購入すると、一定期間、所得税や住民税から控除を受けられます。

◆主な適用条件

- -返済期間が10年以上

- -床面積が50㎡以上(新築の場合)

- -年収3,000万円以下

- -引き渡しから6ヶ月以内に入居

詳しい条件や控除額は年度によって変わるため、購入時に最新情報を確認しましょう。

〜住宅ローンを組む前にチェックすべきこと〜

1. 現在の家計を見直す

- -月々の収支を把握

- -将来の支出(教育費、老後資金など)も考慮

- -緊急時の貯蓄は確保できているか

2. 頭金をどれくらい用意するか

- -多いほど借入額が減り、利息負担も軽減

- -ただし、手元資金をゼロにするのは危険

- -最低でも半年分の生活費は残しておく

3. 複数の金融機関を比較する

- -金利だけでなく、諸費用も含めて比較

- -繰り上げ返済の手数料も確認

- -団体信用生命保険の保障内容も重要

4. 返済期間をどう設定するか

- -長く設定すれば月々の返済額は少なくなるが、総返済額は増える

- -定年までに完済できる期間が理想

- -繰り上げ返済で期間短縮も可能

〜住宅ローンの注意点〜

ボーナス払いは慎重に

ボーナスは景気や会社の業績に左右されます。

ボーナス払いを設定する場合は、なくなっても返済できる額にしておきましょう。

変動金利は金利上昇リスクを考慮

現在は低金利ですが、将来金利が上昇する可能性もあります。

金利が1〜2%上昇しても返済できる余裕を持っておきましょう。

ペアローンや収入合算の注意点

夫婦で収入を合算して借りる場合、どちらかが働けなくなったときのリスクも考慮しましょう。

📝安心して住宅ローンを組むために📝

住宅ローンは長期にわたる大きな契約です。以下のポイントを押さえておきましょう。

- ①無理のない返済計画を立てる(手取りの25%以内)

- ②複数の金融機関を比較検討する

- ③将来のライフプランも考慮する

- ④諸費用も含めた総額で考える

- ⑤分からないことは専門家に相談する

私たち地域密着型の不動産会社では、物件探しだけでなく、

住宅ローンのご相談や金融機関のご紹介も承っております。

お客様一人ひとりの状況に合わせて、最適なプランをご提案いたします。

住宅ローンのご相談も承ります

藤沢市での不動産購入と住宅ローンについて、お気軽にご相談ください。

お客様に寄り添った丁寧なサポートをお約束します。

株式会社SOULMATE

251-0052 神奈川県藤沢市藤沢968-1 ライオンズプラザ湘南藤沢103号室

Tel:0466-53-8355

Fax::0466-47-7788

この記事の著者

平山 瑞姫

ソウルメイト不動産STAFF